News > Detailseite

E-Zigaretten Liquid Steuer beschlossen

Was Anfang 2020 noch ein Gesetzesentwurf zur Besteuerung von Tabakwaren in Deutschland war, ist für Dampferwelt nun Realität geworden. Aus dem anfänglichen Plan Steuern auf E-Zigaretten und besonders auf Liquids zu erheben, die als Bemessungsgrundlage den Nikotingehalt besitzen, wurde verworfen und eine pauschale volumenbasierte Besteuerung aller Flüssigkeiten für E-Zigaretten beschlossen. Es werden damit also nicht nur auf alle Liquids sondern auch Aromen, Basen und Nikotinshots sowie auch die Rohstoffe wie VG und VG eine Tabaksteuer erhoben.

Was Anfang 2020 noch ein Gesetzesentwurf zur Besteuerung von Tabakwaren in Deutschland war, ist für Dampferwelt nun Realität geworden. Aus dem anfänglichen Plan Steuern auf E-Zigaretten und besonders auf Liquids zu erheben, die als Bemessungsgrundlage den Nikotingehalt besitzen, wurde verworfen und eine pauschale volumenbasierte Besteuerung aller Flüssigkeiten für E-Zigaretten beschlossen. Es werden damit also nicht nur auf alle Liquids sondern auch Aromen, Basen und Nikotinshots sowie auch die Rohstoffe wie VG und VG eine Tabaksteuer erhoben.

Die Modernisierung des Tabaksteuergesetzes (TabStMoG) wurde trotz vieler Proteste am 11.06.2021 vom Bundestag beschlossen und am 17.08.2021 im Bundesgesetzblatt veröffentlicht. Die Steuer auf herkömmliche Tabakzigaretten wird dabei in Deutschland ebenfalls stufenweise erhöht und der weitaus weniger schädlichen Altenative, der E-Zigarette, per Gesetz eine unverhältnismäßig hohe Steuer aufgebrummt.

Aber wie tief müssen Dampfer in Zukunft tatsächlich in die Tasche greifen, wenn das Gesetz ab 01.07.2022 so umgesetzt werden muss? Wir geben Antworten.

Vorab aufgrund zahlreicher Nachfragen:

- Das Gesetz ist zum 01.01.2022 in Kraft getreten. Der Bereich für die Besteuerungen der Flüssigkeiten für die E-Zigarette tritt jedoch erst zum 01.07.2022 in Kraft.

- Vor dem 01.07. produzierte Flüssigkeiten, können noch ohne Steuer abverkauft werden.

- Selbstmischen ist auch mit der Steuer weiterhin legal möglich, wenn versteuerte Bestandteile genutzt werden.

- Die E-Zigaretten Hardware (Starterkits, Coils, Akkuträger etc.) wird nicht mit der neuen Tabaksteuer belegt. Die Hardware bleibt wie bisher auch nur mehrwertsteuerpfichtig.

Wie hoch wird die Liquidsteuer? Ab wann wird es teuerer? Bunkern? Wie sieht die Zukunft aus? Lohnt sich ein Umstieg dann noch?

Dampfen wird teurer werden

Der Entwurf kam aus dem Finanzministerium, wo Olaf Scholz von der SPD zum Zeitpunkt noch Bundesfinanzminister war und mit ordentlichen Mehreinnahmen gerechnet hat. Hier wurde mit Jugendschutz, Suchtwirkung und Gesundheitsschädlichkeit argumentiert. Das Skandalöse ist, dass die EU schon länger über eine einheitliche Mindeststeuer für E-Zigaretten in Plan hat - die dann europaweit für alle Länder gelten soll. Was Sinn macht, denn so umgeht man einen gefährlichen Schwarzmarkt, der unausweichlich entstehen würde, wenn Deutschland sein "eigenes Süppchen kocht".

Bis zur Expertenanhörung im Finanzausschuss am 17.05.2021 sah der Entwurf noch eine stufenweise Erhöhung auf Basis des Nikotingehaltes vor. Beginnen sollte es im Jahr 2022 mit 2 Cent pro Milligramm Nikotin im Liquid. Das vorgesehene Ziel war eine Verdoppelung der Steuer auf 4 Cent pro Milligramm im Jahr 2024.

Nachdem die SPD von allen anderen Parteien keine Zustimmung zur vorgenannten nikotinbasierten Besteuerung finden konnte, kam der nächste Plan zur Besteuerung auf den Tisch. Der neue Gesetzentwurf wurde auf eine volumenbasierte Steuer auf alle Flüssigkeiten für die E-Zigarette umgemünzt. Alle (auch nikotinfreie) Flüssigkeiten für die E-Zigarette werden nun mit einer Tabaksteuer als Substitute für Tabakwaren belegt werden.

Expertenanhörung des Finanzausschusses am 17.05.2021 [Pressebericht]

Zustimmung des Bundestages am 11.06.2021 [Pressebericht]

Bundesgesetzblatt 2021 Teil I Nr. 53 (3411), am 17. August 2021 [Gesetzblatt]

Liquidsteuer ab 01.07.2022

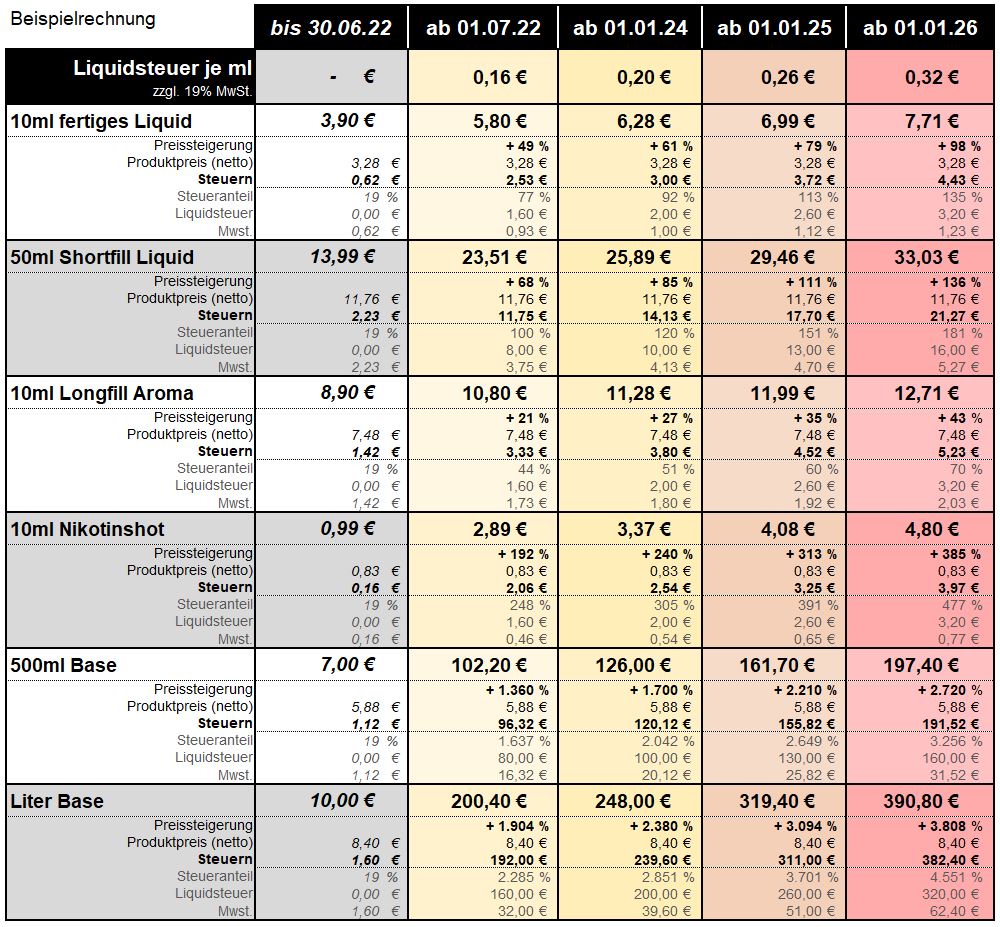

SPD und CDU/CSU Fraktion haben sich auf eine neue Art der Besteuerung geeinigt und der Bundestag hat dem Gesetzentwurf zugestimmt. Demnach werden alle ab dem 01.07.2022 hergestellten nikotinfreien und nikotinhaltigen Flüssigkeiten für E-Zigaretten mit 0,16 Euro je ml mit der Tabaksteuer besteuert (als Substitute für Tabakwaren). In vier Schritten soll es bis 2026 dann auf 0,32 Euro je ml hochgehen. Davon werden also auch Shortfill Liquids, Aromen, Basen & Nikotinshots betroffen sein.

SPD und CDU/CSU Fraktion haben sich auf eine neue Art der Besteuerung geeinigt und der Bundestag hat dem Gesetzentwurf zugestimmt. Demnach werden alle ab dem 01.07.2022 hergestellten nikotinfreien und nikotinhaltigen Flüssigkeiten für E-Zigaretten mit 0,16 Euro je ml mit der Tabaksteuer besteuert (als Substitute für Tabakwaren). In vier Schritten soll es bis 2026 dann auf 0,32 Euro je ml hochgehen. Davon werden also auch Shortfill Liquids, Aromen, Basen & Nikotinshots betroffen sein.

Das Gesetz bedeutet im Klartext also, dass auf jede 10ml Flasche Liquid

- ab 01.07.2022 1,60 Euro,

- ab 01.01.2024 2,00 Euro,

- ab 01.01.2025 2,60 Euro und

- ab 01.01.2026 3,20 Euro

Tabaksteuer hinzukommen.

Wie in Deutschland üblich, wird auf den Nettopreis dann erst die Tabaksteuer berechnet und zusätzlich noch die Mehrwertsteuer aufgerechnet. D.h. effektiv sind es nicht 1,60 Euro die der Fiskus je 10 Milliliter einnimmt, sondern mindestens 1,90 Euro. In der letzten Stufe ab 2026 dann unglaubliche 3,80 Euro je 10ml.

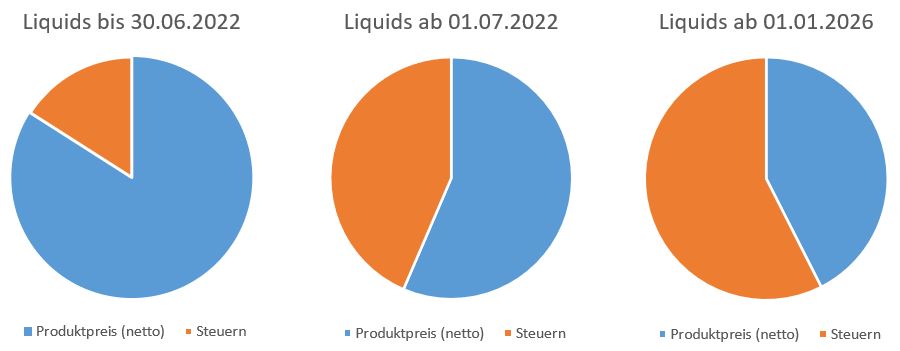

Das gleiche Flotter-Dampfer Liquid, egal ob mit oder ohne Nikotin, was jetzt 3,90 Euro kostet, würde dann also im ersten Schritt mindestens 5,80 Euro (77% Steueranteil bezogen auf den Nettopreis) und künftig ab 2026 mind. 7,70 Euro (135% Steuernteil) kosten müssen. Alle fertigen Liquids werden nach der vollständigen Umsetzung somit fast doppelt so teuer werden wie bisher.

Da für alle Flüssigkeiten dann eine Steuerbanderole auf einem Umkarton (nur auf einer Seite öffenbar) angebracht werden muss, werden sich auch die Herstellungskosten erhöhen. Die vorgenannten Preise stellen daher nur ein Minimum dar und werden sicher sogar höher ausfallen müssen, um die zusätzlichen Kosten abfangen zu können.

So kurios es klingt, werden auch nikotinfreie Basen und Aromen von der Tabaksteuer betroffen sein. Ein Liter Basis bekommt ab 2022 dann stolze 160 Euro Steuern zzgl. MwSt. auferlegt und ab 2026 sogar 320 Euro. Statt bisher 10-20 Euro würde der Liter Base dann unglaubliche 390 Euro kosten. Noch unglaublicher ist aber diese Zahl: Eine Liter Base wird dann mit über 4.000% Steuern (Tabak- und Mehrwertsteuer) belastet werden. Ein Nikotinshot übrigens "nur" mit fast 480%.

Liter Basen werden daher mit großer Sicherheit in den nächsten Jahren vom deutschen Dampfermarkt verschwinden. Kein Selbstmischer wird für einen Liter Basis später 200 bzw. 390 Euro ausgeben und kaum ein Händler diese hohen Steuern vorfinanzieren.

Werden die Rohstoffe PG & VG und auch Aromen besteuert?

Am 19.08.2021 fand eine Beratung zwischen dem BfTG und dem Bundesfinanzministerium sowie der Grenzzolldirektion statt, die noch offene Fragen zum Gesetz klären sollte. Nachfolgend ein kurzer Auszug der wichtigsten Aussagen:

Welche Produkte unterliegen der Steuer?

- Alle Flüssigkeiten, die zum Dampfen genutzt werden - vom fertigen Liquid bis hin zu Shortfills, Aromen, Basen & Shots.

- Auch die Einzelkompotenten wie PG & VG, wenn Sie zur Verwendung in E-Zigaretten ver- bzw. gekauft werden.

- Die Anbringung der Steuermarke hat so zu erfolgen, dass sie beim Öffnen der Verpackung bricht. Die Verpackung darf dabei keine weitere Öffnungsmöglichkeit haben. Zudem müssen die Banderolen sicher und fest angebracht werden.

- Ein steuerfreier Verkauf auf anderen Wegen stellt eine Steuerstraftat dar, so die Aussagen des Ministeriums und des Zolls.

- Selbst der Erwerb der Rohstoffe (VG, PG, Aromen) auf anderen Wegen und die daraufolgende Verwendung in einer E-Zigarette stellt laut Zoll eine Steuerstraftat durch den einzelnen Dampfer dar.

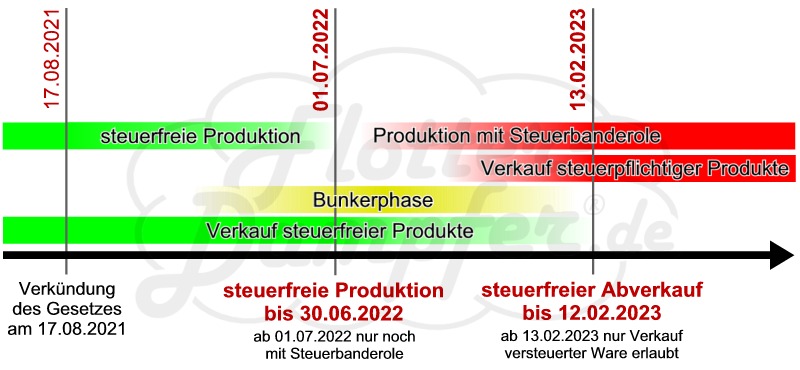

Bis wann müssen Flüssigkeiten ohne Steuerbanderole abverkauft sein?

- Alles was vor dem 01.07.2022 hergestellt/importiert wurde, kann ohne Steuerbanderole verkauft werden.

- Hierfür gibt es jedoch eine Übergangsfrist bis zum 12.02.2023, so dass vor dem 01.07. hergestellte Flüssigkeiten bis dahin noch ohne die neue Steuer abverkauft werden können.

- Am 13.02.2023 darf sich dann keine unversteuerte Ware mehr in den Regalen befinden.

Ist jetzt Bunkern angesagt?

Alle Flüssigkeiten, die vor dem 01.07.2022 produziert wurden, können noch bis zum 12.02.2023 ohne die neue Steuer verkauft werden. Also ist theoretisch kein Panikkauf nötig. Praktisch ziehen die Kunden die Läger aber schneller leer, als man planen konnte. Daher werden aller Voraussicht nach viele Händler bereits deutlich vor dem 12.02.2023 "leerlaufen".

Nach dem 01.07.2022 wird sich der Markt dann automatisch bereinigen und die unversteuerten Produkte werden nach und nach verschwinden bzw. durch steuerpflichtige ersetzt. Dennoch werden die Preise für unversteuerte Artikel aller Voraussicht nach steigen, da die Nachfrage die Produktionskapazitäten übersteigt und auch die Rohstoffpreise deutlich gestiegen sind.

Der E-Zigaretten Markt wird sich wandeln

Im Jahr 2023 wird sich der deutsche Markt für E-Zigaretten durch die neue Steuer ändern. Das aktuelle Dumping, gerade im Bereich von Basen und Shots, wird aufhören und alle Produkte werden wieder vorrangig für den Rauchersatz betrachtet werden müssen.

- Selbstmischen wird sich nicht mehr so stark lohnen aber dennoch günstiger als fertige Liquids bleiben.

- Literbasen werden aufgrund des hohen Preises wahrscheinlich vom deutschen Markt verschwinden und vermutlich spätestens im Jahr 2023 nicht mehr in den Dampfershops angeboten werden.

- Shortfill Liquids werden deutlich teurer, so dass diese nur noch von Dampfern gekauft werden, die den Geschmack bereits kennen und nicht die teuere "Katze im Sack" kaufen wollen. Ob sie sich in der Vielzahl halten werden, bleibt abzuwarten.

- Zahlreiche Aromen wird es nicht mehr geben, da gerade die kleineren Aromenhersteller die sehr hohen Kosten für nötige Kartoniermaschinen und ein Zolllager kaum stemmen können. Unabhängig davon, könnte sich ab 2023 auch der Aromenabsatz deutlich verringern, wenn das Selbstmischen nicht mehr so attraktiv sein wird.

- Da mit der Tabaksteuer belegte Produkte dann nicht mehr zusammen mit anderen Produkten im Set angeboten werden dürfen (Beipackverbot), werden Longfill Liquids als "Bottle in Bottle" Variante vom Markt verschwinden, da hier die 120ml Flasche ein verbotene gratis Beigabe wäre.

- Lungendampfer, die extrem große Wolken produzieren, werden zum Luxusgut, da sich später kaum noch jemand den hohen Liquidverbrauch dieser Geräte leisten kann.

- Backendampfer (MTL Geräte) werden den deutschen Markt bestimmen, da sie geringere Dampfmengen produzieren und einen geringeren Liquidverbrauch verursachen.

- Viele Dampfshops werden in finanzielle Nöte geraten und evtl. aufgeben müssen. So muss dann nicht nur die Steuer von ihnen vorfinanziert, sondern auch das entstehende Umsatzloch nach der Bunkerphase überbrückt werden.

Lohnt sich dann ein Umstieg überhaupt noch?

Gerade in den sozialen Medien lesen wir viele Aussagen wie

- "Dann greifen alle wieder zur Tabakzigarette",

- "Dampfen gehört dann der Vergangenheit an" oder

- "Dann steigt keiner mehr auf die E-Zigarette um".

Leider wird hier eine negative Propaganda betrieben, die nicht ganz stimmt und der Branche unnötig schadet.

Betrachtet man die E-Zigarette als reinen Rauchersatz und nutzt einen normalen Backendampfer der normale Dampfmengen produziert, kommt ein durchschnittlicher Raucher (20 Zigaretten/Tag) mit 10ml Fertigliquid ca. 2-3 Tage aus, wenn der Nikotingehalt nicht zu niedrig gewählt wird. In der ersten Steuerstufe wird ein Flotter-Dampfer Liquid z.B. ca. 6 Euro kosten und ist mit etwa 2 Schachteln Zigaretten vergleichbar. Wieso sollte man dann wieder zur Tabakzigarette greifen? Zumal man beachten muss, dass auch die Tabakzigaretten stetig teurer werden und neben dem finanziellen auch der gesundheitliche Aspekt nicht unerheblich ist.

Ausgangspunkt für solche Aussagen ist nüchtern betrachtet das Selbstmischen und die Verwendung von Lungendampfern, die extrem viel Dampf produzieren. In den Anfängen der E-Zigarette gab es nur fertige Liquids und Backendampfer mit geringem Liquidverbrauch. Dann wurden nach und nach auch die einzelnen Bestandteile des Liquids verkauft, um auch Lungendampfer mit hohem Liquidverbrauch einfacher an den Mann bringen zu können. So kostete ein selbstgemischtes Liquid nur noch einen Bruchteil des Fertigliquids und der sehr hohe Liquidverbrauch konnte kompensiert werden. Schnell wurde der Markt mit immer günstigeren Basen und Nikotinshots sowie immer größeren "Nebelmaschinen" geflutet. Es wurde kaum noch ein Vergleich zu den Kosten des Rauchens angestellt und nur noch geschaut, wie man noch günstiger dampfen und noch mehr sparen kann.

Wir sind keine Befürworter der Steuer. Ehrlicherweise muss man aber einsehen, dass ein effektiver Rauchersatz bisher zum Dumpingpreis möglich war, wenn man selbstgemischt hat. Mit Einführung der Steuer wird es zwar teurer, jedoch ist das Dampfen damit auch weiterhin weniger schädlich und immer noch günstiger als Rauchen. Auch ein Selbstmischen mit 10ml Shots in der entsprechenden Nikotinstärke ist dann immernoch günstiger als ein fertiges Liquid, nur liegt die Ersparnis dann nicht mehr in dem Bereich, wie es 2021/2022 einmal war.